相続税のしくみ

ステップ1

| 遺産総額 | |||

| 相続財産 ( 土地、建物、現預金 、有価証券、その他) |

相続時 精算課税 財産 |

みなし相続財産 ( 生命保険、退職金 ) |

相続開始 3年以内の贈与 |

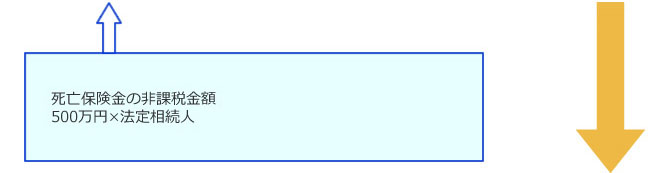

| ▲ 非課税財産 (お墓、仏壇、死亡保険 ·退職金のうち一定金額) |

▲債務・葬式費用 | 正味課税財産額 |

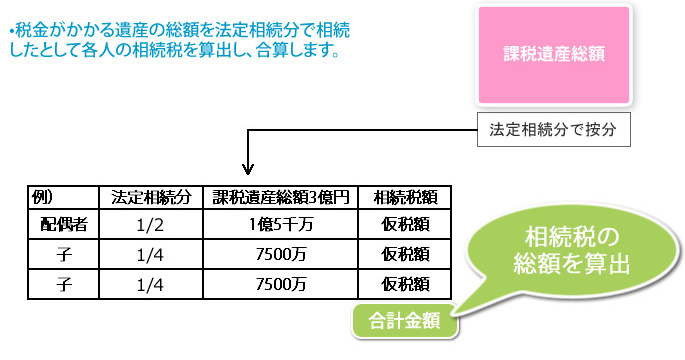

ステップ2

ステップ3

| 相続税の速算表 | ||

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | – |

| 1000万円超3000万円以下 | 15% | 50万 |

| 3000万円超5000万円以下 | 20% | 200万円 |

| 5000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1700万円 |

| 2億円以上3億円以下 | 45% | 2700万円 |

| 3億円以上6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

ステップ4

ステップ5

按分され算出された税額より控除額をひきます

| 配偶者の税額控除 | 法定相続分もしくは、1億6000万円以下のどちらか大きい額 |

| 未成年者控除 | 10万円X (20歳‐相続開始時の年齢) |

| 障害者控除( 一般) | 10万円X (85歳‐相続開始時の年齢) |

| 障害者控除(特別) | 20万円X (85歳‐相続開始時の年齢) |

| 相続税の2割加算 | 配偶者や一親等血族以外は孫養子も含めて納付税額が2割加算 |

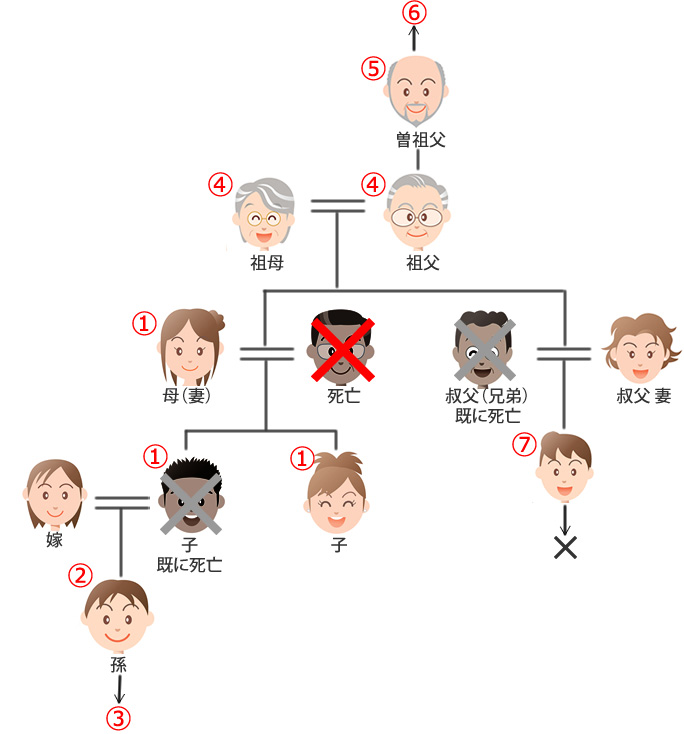

参考)法定相続人の順位と相続分