贈与税の基礎知識

贈与税は、個人から金銭などの財産をもらったときに、もらった人(受贈者)が納める税金です。

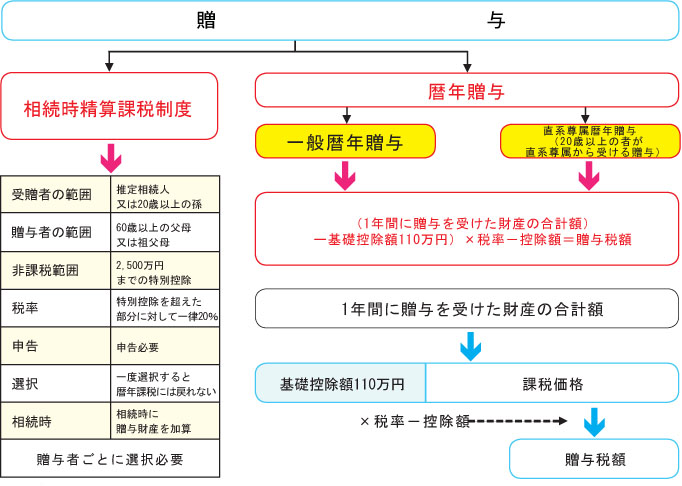

平成27 年以降の贈与フロー

≪生前贈与のメリット≫

暦年課税の基礎控除額や相続時精算課税などを上手に利用することによって、税額の軽減が期待できる場合があります。また、相続時にありがちな親族間の遺産を巡る争いを未然に防止できるといった大きなメリットもあります。

暦年贈与と相続時精算課税制度の違い

≪1≫贈与税速算表

| 一般暦年贈与 | 直系尊属暦年贈与 | ||||

| 基礎控除後の課税価額 | 税率 | 控除額 | 基礎控除後の課税価額 | 税率 | 控除額 |

| 200万円以下 | 10% | 0 | 200万円以下 | 10% | 0 |

| 200万円超 300万円以下 | 15% | 10万円 | 200万円超 400万円以下 | 15% | 10万円 |

| 300万円超 400万円以下 | 20% | 25万円 | |||

| 400万円超 600万円以下 | 30% | 65万円 | 400万円超 600万円以下 | 20% | 30万円 |

| 600万円超 1000万円以下 | 40% | 125万円 | 600万円超 1000万円以下 | 30% | 90万円 |

| 1000万円超 1500万円以下 | 45% | 175万円 | 1000万円超 1500万円以下 | 40% | 190万円 |

| 1500万円超 3000万円以下 | 50% | 250万円 | 1500万円超 3000万円以下 | 45% | 265万円 |

| 3000万円超 4500万円以下 | 55% | 400万円 | 3000万円超 4500万円以下 | 50% | 415万円 |

| 4000万円超 | 4000万円超 | 55% | 640万円 | ||

≪2≫暦年課税と相続時精算課税制度の違い

| 相続時精算課税制度 | 項目 | 一般暦年贈与 |

| 60歳以上の親 | 贈与する人 | 制限なし |

| 20歳以上の子供や孫 | 贈与を受ける人 | 制限なし |

| 2,500万円 | 非課税枠 | 年間110万円 |

| 2,500万円を超えた額に一律20% | 税率 | 110万円を超えた額の10~55%の8段階 |

| 申告必要 | 申告の有無 | 110万円以内なら申告不要 |

| 一度にまとまった財産を贈与可能 | メリット | 計画的な贈与で節税が可能 |

| 相続税が課税されない人には効果的 | 恩人や子供の配偶者等相続の権利がない人にも可能 | |

| 一度選択すると途中棄権不可 | メリット | 非課税枠が少額 |

| 資産家の節税対策としては使いにくい | 非課税枠を超えると税率が高い |